Income Tax Complete Guide: Income Tax बद्दल संपूर्ण माहिती: प्राप्तिकर म्हणजे काय?, आयकर कोणाला भरावा लागतो?

सार

Income Tax: आयकर म्हणजे काय, तो कोण भरतो, आणि त्याची गणना कशी केली जाते? भारतातील आयकर नियम, स्लॅब दर, आणि कर वाचवण्याचे मार्ग याबद्दल सविस्तर माहिती मिळवा.

Income Tax Complete Guide: आयकर हा थेट कर आहे. हे एखाद्या व्यक्तीच्या किंवा संस्थेच्या उत्पन्नावर लादले जाते. आयकर विभागाने आधीच ठरवलेल्या उत्पन्नाच्या स्लॅबच्या आधारे पुढील करपात्र उत्पन्नावर आयकर गणना (Income Tax Calculation) केली जाते.

आयकर म्हणजे काय? (What is Income Tax?)

आयकर हा एक कर आहे जो तुम्ही तुमच्या कमाईच्या आधारे सरकारला भरता. सरकारने ठरवलेल्या उत्पन्न गटाच्या आधारे त्याची गणना केली जाते. या उत्पन्नाचा वापर सरकार आपला खर्च भागवण्यासाठी आणि विकासकामे करण्यासाठी करते. ऑनलाइन प्लॅटफॉर्म आयकर, टीडीएस/टीसीएस आणि नॉन-टीडीएस/टीसीएस पेमेंटचे सुलभ पेमेंट सुलभ करतात. यामुळे करदात्यांची प्रक्रिया सोपी होते.

आयकर कोणी भरावा? (Who Should Pay Income Tax?)

भारतातील करदात्यांना त्यांचे वय आणि उत्पन्नाच्या आधारावर जुन्या प्रणालीनुसार आयकर भरावा लागतो.

60 वर्षांखालील लोकांचे उत्पन्न वर्षाला 2.5 लाख रुपयांपेक्षा जास्त असल्यास त्यांना कर भरावा लागेल.

ज्येष्ठ नागरिक (60 ते 80 वर्षे वयोगटातील) देखील 2.5 लाख रुपयांची मर्यादा पाळतात. जर स्टँडर्ड डिडक्शनसह एकूण एकूण उत्पन्न जास्त असेल तर आयकर (ITR) भरणे अनिवार्य आहे.

60 वर्षांखालील लोकांसाठी 3 लाख रुपये.

ज्येष्ठ नागरिकांसाठी 3 लाख रुपये (60 ते 80 वर्षे वयोगटातील).

अति ज्येष्ठ नागरिकांसाठी (80 वर्षे आणि त्यावरील) रु. 5 लाख.

खालील संस्थांना देखील कर भरणे किंवा आयकर रिटर्न भरणे आवश्यक आहे:

कृत्रिम न्यायिक व्यक्ती (Artificial Judicial Persons)

कॉर्पोरेट फर्म

असोसिएशन ऑफ पर्सन (AOP)

हिंदू अविभक्त कुटुंब (HUF)

कंपन्या

स्थानीय प्राधिकरण (Local Authorities)

व्यक्तींचा समूह (Body of Individuals)

भारतातील आयकर नियम

देशात आयकरावर प्रक्रिया आणि नियंत्रण करण्यासाठी आयकर कायदा 1961 आहे. यासोबतच प्राप्तिकर नियम 1962 देखील बनवण्यात आले.

उत्पन्नाचे प्रकार काय आहेत? (What are the Different Types of Income?)

भारतातील प्रत्येक व्यक्ती, मग तो कुठेही राहतो, त्याच्या उत्पन्नावर आयकर भरावा लागतो. आयकर विभागाने मिळकतीची पाच वेगवेगळ्या हेडमध्ये विभागणी केली आहे. या प्रत्येकामध्ये विशिष्ट स्त्रोतांचा समावेश आहे.

मालमत्ता उत्पन्न - या श्रेणीमध्ये निवासी मालमत्ता भाड्याने देण्यापासून मिळणारे उत्पन्न समाविष्ट आहे. भाड्याचे उत्पन्न मिळवणारे लोक या श्रेणीत येतात.

पगाराचे उत्पन्न – यामध्ये पगार आणि पेन्शनसह रोजगारातून मिळालेल्या उत्पन्नाचा समावेश होतो.

व्यवसाय किंवा व्यावसायिक उत्पन्न – यामध्ये स्वयंरोजगार असलेल्या व्यक्ती, फ्रीलांसर, व्यावसायिक, कंत्राटदार, जीवन विमा एजंट, चार्टर्ड अकाउंटंट, डॉक्टर, वकील आणि शिकवणी शिक्षक यांसारख्या व्यावसायिकांचा समावेश होतो.

भांडवली नफ्याचे उत्पन्न – यामध्ये स्टॉक, म्युच्युअल फंड किंवा रिअल इस्टेट सारख्या भांडवली मालमत्तेच्या विक्रीतून मिळणाऱ्या उत्पन्नाचा समावेश होतो.

इतर स्त्रोतांकडून मिळणारे उत्पन्न - बचत बँक खात्यांवरील व्याज, मुदत ठेवी आणि लॉटरी जिंकून मिळालेले उत्पन्न हे इतर स्त्रोतांकडून मिळणारे उत्पन्न मानले जाते.

आयकर रिटर्न (Income Tax Return)

इन्कम टॅक्स रिटर्न (ITR) हा एक फॉर्म आहे जो एखादी व्यक्ती त्याच्या उत्पन्नाबाबत आयकर विभागाकडे सबमिट करते. तुमचा कर भरण्यापूर्वी, तुम्हाला तुमच्या नियोक्त्याने (ज्या कंपनीसाठी तुम्ही काम करता) दिलेला फॉर्म 16 आणि गुंतवणुकीचा कोणताही पुरावा आवश्यक असेल. तुम्ही वर्षासाठी देय कर आणि कोणत्याही परताव्याची गणना करू शकता.

एमएसएमई आणि व्यावसायिकांसाठी नेक्स्ट जनरेशन कॉमन आयटी फॉर्म सादर केला. जर त्यांच्या रोख पावत्या 5% पेक्षा कमी असतील, तर अनुमानित कर मर्यादा 3 कोटी रुपये (उलाढाल) आणि 75 लाख रुपये (उत्पन्न) पर्यंत वाढवण्यात आली आहे.

आयकर ई-फायलिंग

रिटर्न ई-फायलिंग करून तुम्हाला अनेक फायदे मिळतात. तुम्हाला कागदोपत्री कामाचा त्रास सहन करावा लागणार नाही. वेळ वाचेल. तुम्ही सुरक्षित वेबसाइटवर लॉग इन करून तुमचे रिटर्न ई-फाइल करू शकता.

आयकर रिटर्न, टीडीएस रिटर्न, एआयआर रिटर्न आणि वेल्थ टॅक्स रिटर्नचे ई-फायलिंग https://incometaxindiaefiling.gov.in वर ऑनलाइन पूर्ण केले जाऊ शकते.

या सरकारी वेबसाइटवर तुमच्यासाठी रिटर्न सबमिट करणे, फॉर्म 26AS पाहणे, थकबाकीची कर मागणी, CPC परताव्याची स्थिती, सुधारणा स्थिती, ITR-V पावती स्थिती, PAN आणि TAN साठी ऑनलाइन अर्ज करण्याचे साधन, तुमच्या कराचे ई-पेमेंट आणि अगदी कर कॅल्क्युलेटरची सुविधा आहे.

करदाते आणि आयकर स्लॅब दर

केंद्रीय अर्थसंकल्प 2024 मध्ये, अर्थमंत्र्यांनी नवीन प्रणालीसाठी आयकर स्लॅबमध्ये बदल करण्याची घोषणा केली होती. तथापि, नवीन आयकर व्यवस्था ऐच्छिक आहे. तुम्ही हे निवडू शकता किंवा जुन्या प्रणालीनुसार तुमचा कर भरू शकता.

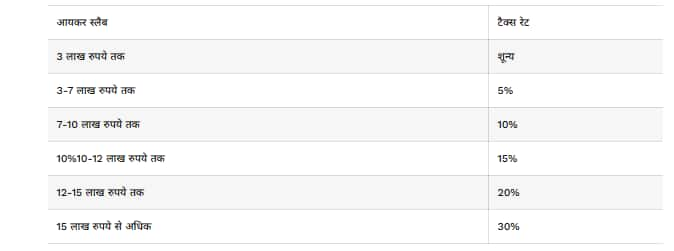

2024-25 या आर्थिक वर्षासाठी नवीन प्रणाली अंतर्गत आयकर स्लॅब

वर्षांपेक्षा कमी वयाच्या लोकांसाठी आयकर स्लॅब (जुनी प्रणाली)

टीप- वर मोजलेल्या कर रकमेवर 4% अतिरिक्त उपकर लागू होईल.

ज्येष्ठ आणि सुपर ज्येष्ठ नागरिक आयकर स्लॅब (जुन्या प्रणालीनुसार)

इन्कम टॅक्स स्लॅब रेट (वय ६०-८० वर्षे) दर (८० वर्षांपेक्षा जास्त वय)

3 लाखांपर्यंत शून्य शून्य

5 लाखांपर्यंत 10% शून्य

रु 5,00,001 ते रु 10 लाख 20% 10%

10 लाख रुपयांपेक्षा जास्त 30% 20%

टीप: करदात्यांना व्यक्तीच्या वयाच्या आधारावर तीन श्रेणींमध्ये विभागले गेले आहे.

1. ज्या व्यक्तींचे वय 60 वर्षांपेक्षा कमी आहे.

2. जे लोक 60 वर्षांपेक्षा जास्त आणि 80 वर्षांपेक्षा कमी वयाचे आहेत.

3. 80 वर्षांपेक्षा जास्त वय असलेले सुपर ज्येष्ठ नागरिक.

आयकर गणना

आयकर स्वहस्ते किंवा ऑनलाइन आयकर कॅल्क्युलेटर वापरून मोजला जाऊ शकतो. भरावयाची कराची रक्कम तुम्ही ज्या टॅक्स स्लॅबमध्ये येत आहात त्यावर अवलंबून असेल. पगारदार कर्मचाऱ्याच्या उत्पन्नात मूळ वेतन, घरभाडे भत्ता (HRA), वाहतूक भत्ता, विशेष भत्ता आणि इतर भत्ते यांचा समावेश होतो.

तथापि, तुमच्या पगाराचे काही घटक करमुक्त आहेत, जसे की रजा प्रवास भत्ता (LTA), टेलिफोन बिलांसाठी पैसे इ. जर एचआरए तुमच्या पगाराचा भाग असेल आणि तुम्ही भाड्याच्या घरात राहत असाल तर तुम्ही सूटचा दावा करू शकता. या सवलतींव्यतिरिक्त, 75 हजार रुपयांपर्यंतची मानक वजावट देखील आहे.

आगाऊ कर

आगाऊ कर दायित्वाची आगाऊ गणना करणे आणि त्यानुसार सरकारला कर भरणे याला आगाऊ कर म्हणतात. आगाऊ कर भरण्यासाठी विशिष्ट मुदत आहेत.

आगाऊ कर जमा केल्याची तारीख, किती आगाऊ कर भरावा लागेल

15 जून रोजी किंवा त्यापूर्वी आगाऊ कराच्या 15%

15 सप्टेंबर रोजी किंवा त्यापूर्वी 45% आगाऊ कर

15 डिसेंबर रोजी किंवा त्यापूर्वी 75% आगाऊ कर

15 मार्च रोजी किंवा त्यापूर्वी 100% आगाऊ कर

आयकर कसा भरावा?

ई-पेमेंट सुविधेचा वापर करून करदाते ऑनलाइन आयकर जमा करू शकतात. ऑनलाइन कर भरण्यासाठी, तुमचे अधिकृत बँकेत नेट-बँकिंग खाते असणे आवश्यक आहे. पडताळणीसाठी परमनंट अकाउंट नंबर (PAN) किंवा टॅक्स डिडक्शन अँड कलेक्शन नंबर (TAN) देखील द्यावा लागेल.

आयकर संकलन

सरकार तीन मुख्य प्रकारे आयकर वसूल करते.

1. आगाऊ कर आणि स्व-मूल्यांकन कर यांसारख्या नियुक्त बँकांमध्ये ऐच्छिक करदात्याचे पेमेंट.

2- स्रोतावर कर वजा (TDS) जो तुमच्या मासिक पगारातून प्राप्त होण्यापूर्वी कापला जातो.

3- स्त्रोतावर कर संकलन (TCS)

आयकर विभाग (IT विभाग), वित्त मंत्रालयाच्या महसूल विभागांतर्गत कार्यरत, आयकर, खर्च कर आणि इतर विविध आर्थिक अधिनियमांच्या संकलनावर लक्ष ठेवतो. ते दरवर्षी केंद्रीय अर्थसंकल्पात मंजूर केले जातात.

केंद्रीय प्रत्यक्ष कर मंडळ (CBDT) करांचे धोरण आणि नियोजन नियंत्रित करते. आयटी विभागामार्फत प्रत्यक्ष कर कायद्यांची अंमलबजावणी करण्याची जबाबदारीही सीबीडीटीची आहे.

कर गोळा करण्याव्यतिरिक्त, आयकर विभाग करचोरी रोखण्यात आणि शोधण्यात देखील गुंतलेला आहे.

आयकर फॉर्म यादी

जर एखाद्या व्यक्तीला आयकर परतावा मागायचा असेल तर त्याला प्रथम आयकर रिटर्न भरावे लागेल. उत्पन्न मूल्यांकन गटावर अवलंबून व्यक्तीने खाली नमूद केलेल्या ITR फॉर्मपैकी एक सबमिट करणे आवश्यक आहे:

ITR फॉर्मचे नाव आणि वर्णन

ITR-1: पगार असलेल्या व्यक्ती, एक घराची मालमत्ता, इतर स्त्रोतांकडून मिळणारे उत्पन्न (व्याज इ.)

ITR-2: व्यवसाय किंवा व्यवसायातून उत्पन्न मिळवत नसलेल्या व्यक्ती आणि HUF साठी

ITR-2A: व्यवसाय किंवा व्यवसायातून उत्पन्न नसलेल्या व्यक्ती आणि HUF आणि भांडवली नफा आणि परदेशी मालमत्ता नसलेल्या व्यक्ती आणि HUF साठी

ITR-3: ज्या व्यक्ती/HUF कंपन्यांमध्ये भागीदार आहेत आणि कोणत्याही मालकीखाली कोणताही व्यवसाय किंवा व्यवसाय करत नसलेल्या व्यक्तींसाठी.

ITR-4: मालकीच्या व्यवसाय किंवा व्यवसायातून उत्पन्न असलेल्या व्यक्ती आणि HUF साठी

ITR-4S: अंदाजे व्यवसाय आयकर परतावा

ITR-5: (i) वैयक्तिक, (ii) HUF, (iii) कंपनी आणि (iv) ITR-7 फॉर्म भरणाऱ्या व्यक्तीव्यतिरिक्त इतर व्यक्तींसाठी

ITR-6: कलम 11 अंतर्गत सूटचा दावा करणाऱ्या कंपन्यांव्यतिरिक्त इतर कंपन्यांसाठी

ITR-7: फॉर्म 139(4A) किंवा 139(4B) किंवा 139(4C) किंवा 139(4D) किंवा 139(4E) किंवा 139(4F) कलम 11 अंतर्गत रिटर्न भरणे आवश्यक असलेल्या कंपन्यांसह व्यक्तींसाठी.

ITR-V: इन्कम रिटर्न भरण्यासाठी पोचपावती फॉर्म

आयटीआर फाइल करण्यासाठी एखाद्या व्यक्तीने बँक स्टेटमेंट, फॉर्म 16 आणि मागील वर्षाच्या रिटर्नची प्रत प्रदान करणे आवश्यक आहे. नोंदणी आणि रिटर्न भरण्यासाठी, त्याला आयकर विभागाच्या वेबसाइटला भेट द्यावी लागेल - https://incometaxindiaefiling.gov.in/.

आयकर परतावा

जर तुम्ही जास्त कर भरला असेल तर तुम्ही भरलेल्या अतिरिक्त पैशावर आयकर परतावा मागू शकता.

उदाहरणार्थ, आर्थिक वर्ष २०२३-२०२४ साठी तुमचे TDS दायित्व (देय कराची रक्कम) रुपये ३५,००० होते आणि तुमच्या नियोक्त्याने (तुम्ही काम करत असलेल्या कंपनीने) त्याऐवजी ४०,००० रुपये कापले, तर तुम्ही कापलेल्या अतिरिक्त ५,००० रुपयांच्या परताव्यावर दावा करू शकता.

जर तुम्ही तुमची कर-बचत गुंतवणूक घोषित करण्यास विसरलात आणि तुमच्या कपातीचा विचार न करता कर आकारला गेला असेल, तर तुम्ही आयकर परताव्याचा दावा करू शकता. आयकर विभागाच्या अधिकृत वेबसाइटवर तुम्ही आयकर परताव्याची स्थिती तपासू शकता.

आयकर वाचवण्यासाठी खाली नमूद केलेल्या पर्यायांचा विचार केला जाऊ शकतो.

गुंतवणूक

इक्विटी लिंक्ड सेव्हिंग स्कीम (ELSS) सारख्या म्युच्युअल फंडांवर कलम 80C अंतर्गत कर कपातीचा दावा केला जाऊ शकतो. मुदत ठेवी आणि PPF च्या तुलनेत, ELSS कमी लॉक-इन कालावधी आणि पैसे कमावताना जास्त परतावा देतात. युनिट लिंक्ड इन्शुरन्स प्लॅन्स (ULIP) या मार्केट लिंक्ड विमा योजना आहेत. ULIP अंतर्गत केलेली गुंतवणूक कर कपातीसाठी पात्र आहे.

विमा

जीवन विमा आणि आरोग्य विमा- जीवन विमा आणि आरोग्य विमा पॉलिसींसाठी भरलेली रक्कम कलम 80C अंतर्गत कर कपातीसाठी विचारात घेतली जाते.

शैक्षणिक कर्ज वजावट- कलम 80E अंतर्गत, उच्च शिक्षणासाठी घेतलेल्या कर्जावरील व्याजावर वजावटीची तरतूद आहे. या वजावटीचा दावा करण्यासाठी कोणतीही मर्यादा नाही.

गृहकर्ज

जेव्हा आम्ही घर खरेदी करण्यासाठी किंवा त्याचे नूतनीकरण करण्यासाठी कर्ज घेतो, तेव्हा आम्ही एका आर्थिक वर्षासाठी 1.5 लाख रुपयांपर्यंतच्या कर कपातीसाठी पात्र असतो. वैयक्तिक कर्जावर करात सवलत दिली जात नाही.

व्याज उत्पन्नासाठी वजावट

कलम 80TTA अंतर्गत, बँकांकडून ठेवींवरील व्याजाची वजावट. या कलमांतर्गत, व्यक्ती 10,000 रुपयांपर्यंतच्या कपातीचा दावा करू शकतात.

तुमच्या उत्पन्नावरील कराची रक्कम कमी करण्यासाठी तुम्ही खाली दिलेल्या पर्यायांचा देखील विचार करू शकता.

मुदत ठेव (FD) - 5 वर्षांच्या लॉक-इन कालावधीसह FD ठेवलेल्या रकमेवर व्याज मिळवताना कर वाचविण्यात मदत करू शकते.

राष्ट्रीय बचत प्रमाणपत्र (NSC) – NSC ही एक सुरक्षित गुंतवणूक आहे. तुम्ही 5-10 वर्षांच्या लॉक-इन कालावधीसाठी 100 रुपये ठेवू शकता. NSC अंतर्गत केलेली गुंतवणूक कर कपातीसाठी पात्र आहे.

भविष्य निर्वाह निधी (पीएफ) - तुम्ही तुमच्या पीएफ खात्यात अधिक गुंतवणूक करणे देखील निवडू शकता, जे तुम्हाला तुमची करपात्र रक्कम कमी करण्यात मदत करेल.

आयकर कपात विभाग यादी

आयकर कायदा 1961 च्या विविध कलमांतर्गत तुमच्या करपात्र रकमेची वजावट उपलब्ध आहे. आयकर रिटर्न ई-फाइल करताना योग्य आयटीआर फॉर्ममध्ये कपातीचा उल्लेख केला पाहिजे.

कलम 80C: या कलमांतर्गत वजावट केवळ व्यक्ती आणि HUF साठी उपलब्ध आहे. हा विभाग एनएससी इत्यादीसारख्या काही गुंतवणुकीला आणि रु. 1.5 लाखांपर्यंतच्या खर्चांना करातून सूट देतो.

कलम 80CCC: LIC किंवा इतर कोणत्याही विमा कंपनीला पेन्शन योजनेअंतर्गत केलेल्या पेमेंटवर या कलमांतर्गत वजावट मिळते. 1.5 लाख रुपयांपर्यंत सूट मिळेल.

कलम 80CCD: या कलमांतर्गत वजावट करदात्याने आणि नियोक्त्याने नवीन पेन्शन योजनेत केलेल्या योगदानासाठी आहे. कपात ही योगदानाच्या समान आहे, जी त्याच्या पगाराच्या 10% पेक्षा जास्त नसावी. कलम 80C, 80CCC आणि 80CCD अंतर्गत उपलब्ध एकूण वजावट रुपये 1.5 लाख आहे. तथापि, कलम 80CCD अंतर्गत अधिसूचित पेन्शन योजनेतील योगदान रुपये 1.5 लाख मर्यादेत समाविष्ट केलेले नाही.

कलम 80D: हा एक विभाग आहे जो भरलेल्या आरोग्य विम्याच्या हप्त्यावर आयकर कपातीशी संबंधित आहे. व्यक्तींच्या बाबतीत, विमा पॉलिसी स्वत: साठी, जोडीदारासाठी, अवलंबित मुलांसाठी - रु 15,000 पर्यंत आणि पालक (आश्रित असो वा नसो) रु 15,000 पर्यंत घेतली जाऊ शकते. विमाधारक ज्येष्ठ नागरिक असल्यास 5,000 रुपयांची अतिरिक्त वजावट लागू होते. HUF च्या बाबतीत, कोणत्याही सदस्याचा विमा उतरवला जाऊ शकतो आणि सामान्य वजावट रु. 15,000 पर्यंत असेल आणि रु. 5,000 ची अतिरिक्त वजावट असेल. एकूण 2.0 लाख रुपयांच्या कपातीचा दावा केला जाऊ शकतो, मग तो करदाता वैयक्तिक असो किंवा HUF.

कलम 80DDB: हा विभाग करदात्यासाठी, कुटुंबातील सदस्यासाठी किंवा HUF च्या कोणत्याही सदस्यासाठी नियमांमध्ये (11DD) निर्दिष्ट केलेल्या आजाराच्या उपचारांवर झालेल्या खर्चावरील वजावटीसाठी आहे.

कलम 80E: हा विभाग भारतातील शिक्षणासाठी शैक्षणिक कर्जावरील व्याजावर लागू होणाऱ्या कपातीशी संबंधित आहे.

कलम 80EE: हा विभाग प्रथमच घर खरेदी करणाऱ्यांना लागू होणाऱ्या कर बचतीशी संबंधित आहे. कलम 80EE अशा व्यक्तींना लागू होते ज्यांचे पहिले घर 40 लाख रुपयांपेक्षा कमी आहे आणि घेतलेले कर्ज 25 लाख रुपये किंवा त्यापेक्षा कमी आहे.

कलम 80RRB: या कलमांतर्गत, रॉयल्टी किंवा पेटंटद्वारे उत्पन्नाच्या संदर्भात वजावटीचा दावा केला जाऊ शकतो. पेटंट कायदा 1970 अंतर्गत नोंदणीकृत पेटंटसाठी 3.0 लाख रुपयांपर्यंतची आयकर बचत केली जाऊ शकते.

कलम 80TTA: हा विभाग बचत बँक खाती, पोस्ट ऑफिस किंवा सहकारी संस्थांमध्ये मिळणाऱ्या व्याजावर लागू होणाऱ्या कर बचतीशी संबंधित आहे. व्यक्ती आणि HUF 10,000 रुपयांपर्यंतच्या व्याज उत्पन्नावर कपातीचा दावा करू शकतात.

कलम 80U: हा विभाग आयकरावरील सपाट कपातीशी संबंधित आहे. अपंगत्वाच्या तीव्रतेनुसार रु.

कलम 24: हा विभाग गृहकर्जावर भरलेल्या व्याजाशी संबंधित आहे, जे करमुक्त आहे. कलम 80C, 80CCF आणि 80D अंतर्गत कपातीव्यतिरिक्त, वजावट म्हणून प्रति वर्ष 2.0 लाख रुपयांपर्यंतचा दावा केला जाऊ शकतो. हे फक्त स्व-व्याप्त मालमत्तेसाठी आहे. भाड्याने दिलेली मालमत्ता प्राप्त भाड्याच्या 30% आणि नगरपालिका कर भरलेल्या कर सूटसाठी पात्र आहेत.

आयकरावरील प्रश्न आणि उत्तरे

1. करपात्र उत्पन्न म्हणजे काय?

करपात्र उत्पन्नामध्ये पगार, बोनस, वेतन आणि आर्थिक वर्षात मिळालेले इतर उत्पन्न यांचा समावेश होतो.

2. करदाते कोण आहेत?

वार्षिक 2.5 लाख रुपयांपेक्षा जास्त कमावणाऱ्या व्यक्तींनी भारत सरकारला कर भरावा.

3. आयकर आणि आयकर रिटर्नमध्ये काय फरक आहे?

आयकर हा तुमच्या उत्पन्नावर आकारला जाणारा कर आहे. इन्कम टॅक्स रिटर्न हे कमावलेले उत्पन्न, कर दायित्व आणि प्राप्तिकर विभागाकडे देयकाचा तपशील देणारे दाखल केलेले रेकॉर्ड आहे.

4. भारतात विविध प्रकारचे करदाते कोणते आहेत?

करदात्यांना व्यक्ती, हिंदू अविभक्त कुटुंबे (HUF), फर्म, कंपन्या आणि इतर श्रेणींमध्ये विभागले गेले आहेत, ज्यापैकी प्रत्येकाचे विशिष्ट कर नियम आहेत.

5. आयकर सरकारच्या महसुलात कसा योगदान देतो?

प्राप्तिकर हा सरकारच्या महसुलाचा एक महत्त्वाचा स्रोत आहे. यातून पायाभूत सुविधा, आरोग्यसेवा, शिक्षण, शेतकरी अनुदान आणि विविध कल्याणकारी योजनांसाठी पैसा उपलब्ध होतो.

6. भारतीय करप्रणालीतील उत्पन्नाची पाच प्रमुख कोणती आहेत?

उत्पन्नाची पाच शीर्षे म्हणजे इतर स्त्रोतांपासून मिळणारे उत्पन्न, घराच्या मालमत्तेचे उत्पन्न, भांडवली नफ्याचे उत्पन्न, व्यवसाय आणि व्यवसायातील उत्पन्न आणि पगारातून मिळणारे उत्पन्न.

7. आयकर विभागाची भूमिका काय आहे?

आयकर विभाग ही सरकारी संस्था आहे. भारत सरकारच्या वतीने प्रत्यक्ष कर गोळा करण्यासाठी आणि कर कायद्यांचे पालन सुनिश्चित करण्यासाठी ते जबाबदार आहे.

8. आयकरामध्ये TDS म्हणजे काय?

TDS ही कराची रक्कम नियोक्त्याने कापून आयटी विभागात जमा केली आहे. कापला जाणारा टीडीएस व्यक्तीच्या पगारावर अवलंबून असेल.

9. कोणाला आयकर भरावा लागतो?

मूलभूत सूट मर्यादेपेक्षा जास्त कमाई करणाऱ्या कोणत्याही व्यक्ती, कृत्रिम संस्था किंवा व्यक्तींचा समूह आयकर भरणे अपेक्षित आहे.

10. आयकर का वसूल केला जातो?

सरकार आपला खर्च भागवण्यासाठी आयकर वसूल करते. यामध्ये राज्य आणि केंद्र सरकारच्या कर्मचाऱ्यांचे वेतन आणि पायाभूत सुविधांच्या खर्चाची पूर्तता करणे समाविष्ट आहे. सरकारद्वारे गोळा केलेला आयकर उत्पन्नाचा स्रोत म्हणून काम करतो. त्यामुळे राष्ट्राच्या विकासाला मदत होते.

11. आयकर कोणत्या प्रकारचा आहे?

आयकर हा थेट कर आहे. आयकराच्या बाबतीत, लादणारा पक्ष सरकार असतो, तर उत्तरदायी पक्ष उत्पन्न प्राप्त करणारा असतो.

12. आयकर वाचवण्यासाठी मी कुठे गुंतवणूक करावी?

अशी अनेक साधने आहेत ज्यात तुम्ही कर वाचवण्यासाठी गुंतवणूक करू शकता. सर्वात सामान्य पर्यायांमध्ये PPF, राष्ट्रीय बचत प्रमाणपत्र, राष्ट्रीय पेन्शन प्रणाली, ELSS योजना इत्यादींचा समावेश आहे.

13. शिकवणी शिक्षकांच्या उत्पन्नावर कर आहे का?

होय, शिकवणी शिक्षकांचे उत्पन्न व्यावसायिक उत्पन्नाच्या प्रकारानुसार करपात्र आहे.

14. तुम्हाला उत्पन्नावर रोखीने कर भरावा लागेल का?

होय, रोख उत्पन्नावरही आयकर लागू होतो. कॅश क्रेडिटसाठी कोणतेही कारण न दिल्यास, ६०% च्या सपाट दराने कर आकारला जातो आणि सूट दिल्यास इतर कोणतेही कर लाभ लागू होत नाहीत. याशिवाय, 25% अधिभार आहे, ज्यामध्ये 6% दंड देखील समाविष्ट आहे.

15. भारतात किती उत्पन्न करमुक्त आहे?

आयकर रिटर्न भरण्यासाठी भारतात सध्या दोन वेगवेगळ्या कर व्यवस्था वापरल्या जात आहेत. तथापि, नवीन आणि जुन्या दोन्ही शासनांसाठी करमुक्त उत्पन्न वेगळे आहे. जर तुम्ही जुनी कर प्रणाली निवडली असेल, तर 2.5 लाख रुपयांपर्यंतचे वार्षिक उत्पन्न करमुक्त आहे, तर नवीन कर प्रणालीसाठी, 3 लाख रुपयांपर्यंतचे वार्षिक उत्पन्न करमुक्त आहे.