CIBIL Score : कधीकधी, 750 पेक्षा जास्त CIBIL स्कोअर असला तरी कर्ज नाकारले जाऊ शकते, कारण बँका तुमच्या स्कोअर व्यतिरिक्त तुमचे उत्पन्न, नोकरीची स्थिरता, दायित्वे आणि आर्थिक वर्तन यांचा विचार करतात. याबद्दल सविस्तर जाणून घेऊया.

जेव्हा जेव्हा तुम्ही बँकेकडून कर्ज घेण्याबद्दल चर्चा करता तेव्हा तुमचा CIBIL स्कोअर अपरिहार्यपणे उल्लेख केला जातो. जर तुम्ही कोणालाही कर्ज घेण्याचा उल्लेख केला तर ते पहिल्या दोन किंवा तीन संभाषणांमध्ये तुमचा CIBIL स्कोअर विचारतील. कारण कर्ज मिळविण्यासाठी चांगला CIBIL स्कोअर आवश्यक आहे आणि 750 चा स्कोअर इष्टतम मानला जातो. पण तुम्हाला माहित आहे का की 750 चा CIBIL स्कोअर देखील कर्ज नाकारू शकतो? चला तुमच्या CIBIL स्कोअरचे आणि RBI च्या कर्ज नियमांचे तपशील स्पष्ट करूया.

25

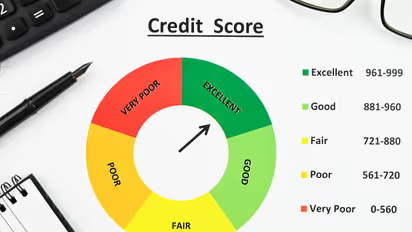

सिबिल स्कोर का महत्वाचा?

750 पेक्षा जास्त CIBIL स्कोअर असला तरीही, कर्ज नाकारले जाऊ शकते कारण बँका फक्त तुमचा स्कोअरच पाहत नाहीत तर तुमची एकूण आर्थिक परिस्थिती, नोकरीची स्थिरता आणि दायित्वाची स्थिती देखील पाहतात. कोणत्याही प्रकारची तफावत असल्यास, चांगला CIBIL स्कोअर असूनही तुम्हाला कर्ज मिळू शकणार नाही.

35

आर्थिक परिस्थिती

कर्ज मंजूरीमध्ये तुमचे उत्पन्न आणि नोकरीची स्थिरता हे महत्त्वाचे घटक आहेत. जर तुम्ही वारंवार नोकरी बदलत असाल किंवा दीर्घकाळ बेरोजगार असाल, तर बँका तुम्हाला थोडे धोकादायक मानतात. तथापि, जर तुम्ही सतत त्याच क्षेत्रात काम करत असाल आणि एखाद्या प्रतिष्ठित कंपनीशी संबंधित असाल, तर बँकांचा आत्मविश्वास वाढतो. याव्यतिरिक्त, तुमचे सध्याचे कर्ज देखील महत्त्वाचे आहे. जर तुमच्या उत्पन्नाच्या ४०-५०% आधीच ईएमआयमध्ये जात असतील, तर बँका नवीन कर्ज देण्यास कचरतील.

बरेच लोक एकाच वेळी अनेक कर्जे किंवा क्रेडिट कार्डसाठी अर्ज करतात. यामुळे तुमच्या अहवालावर अनेक "कठीण चौकशी" दिसून येतात, ज्या बँका आर्थिक तणावाचे लक्षण मानतात. अशा परिस्थितीत, कर्ज नाकारण्याची शक्यता वाढते. शिवाय, जर तुम्ही अर्ज करत असलेल्या बँकेकडे तुमचा खराब ट्रॅक रेकॉर्ड असेल, जसे की चुकलेले ईएमआय किंवा कर्ज परतफेडीत विलंब, तर हे तुमच्याविरुद्ध देखील काम करू शकते.

55

नवीन नियमांमध्ये दिलासा

नवीन नियमांमुळे पहिल्यांदाच कर्ज घेणाऱ्यांसाठी किमान क्रेडिट स्कोअरची आवश्यकता काढून टाकण्यात आली आहे. याचा अर्थ बँका आता केवळ कमी स्कोअरच्या आधारे कर्जदारांना नाकारू शकत नाहीत. निर्णय घेण्यापूर्वी त्यांनी ग्राहकांची एकूण आर्थिक परिस्थिती, कर्ज परतफेड करण्याची क्षमता आणि नोकरीची स्थिरता यासारख्या घटकांचा विचार केला पाहिजे.